![Халва [CPS] RU](/banners/halva/mobile.gif)

![Халва [CPS] RU](/banners/halva/tablet.gif)

![Халва [CPS] RU](/banners/halva/pc.gif)

Осуществление экспортных операций для российских бизнесменов выгодно с экономической точки зрения. Так как деятельность экспортеров приводит к улучшению экономических показателей страны и росту платежного баланса, такую деятельность государство старается поощрять.

Законом предусмотрены две важные льготы для компаний, продающих товары за границу: нулевая ставка и возврат входного налога на добавленную стоимость.

Именно такие особые условия дают экспортерам большую выгоду по сравнению с торговлей внутри страны. Воспользоваться особыми условиями может любой российский участник внешнеэкономической деятельности.

Однако чтобы применить нулевую ставку и вычет для конкретной сделки, необходимо соблюдение ряда условий, например: собрать особые документы, соблюсти сроки их подачи и сделать правильное оформление.

В статье мы постараемся подробно рассказать о всех тонкостях возмещения НДС при экспорте. Однако если ранее вы никогда не сталкивались с данным вопросом, то желательно проконсультироваться с опытным специалистом.

Когда возможен возврат НДС при экспорте из России

Хотя это две разные налоговые льготы, вернуть НДС при экспорте из России можно только при условии, если была подтверждена нулевая ставка. Отгружать товар за границу по ставке в 0% можно в том случае, если имеет место факт реального пересечения таможенных границ. Это может подтвердить только таможня, если пропустит товар и поставит отметку на копии таможенной декларации.

Право на 0% ставку имеют только экспортные операции, подтверждаемые самим фактом экспорта и реального пересечения товарами российской границы. Лишь эта категория налогоплательщиков может рассчитывать на возврат НДС при экспорте из России.

Факт вывоза товаров из России заверяется таможенной службой в виде специальной отметки на копии таможенной декларации. И только в этом случае можно начинать процедуру компенсации входного НДС.

Особенностям налога на добавленную стоимость при вывозе продукции посвящены п. 2 ст. 151, п. 1 ст. 164, п. 1 ст. 165, п. 9 ст. 167 Налогового кодекса России.

Так как Россия входит в таможенный союз ЕАЭС, то нормы подтверждения экспортных сделок отражаются в договоре о Евразийском экономическом союзе от 29.05.2014 (приложение № 18) и в НК РФ (ст. 165).

Подтверждающие документы при экспорте для НДС могут быть предоставлены в электронном формате, обоснованность положений закреплена в Приказе ФНС от 30.09.2015 № ММВ-7-15/427.

Существует два варианта возмещения ранее уплаченного в бюджет НДС:

- зачтение суммы на расчетный счет;

- зачет истраченной суммы в последующие налоговые отчисления.

Какой из вариантов станет оптимальным для вашей компании, покажут сложившиеся обстоятельства, а также меры, принятые налоговым юристом. На практике вопросы НДС обычно разбираются в суде, и снова все зависит от реакции вашего юриста.

Как произвести расчет возврата НДС при экспорте?

Для того чтобы наглядно отобразить всю выгоду от экспортных операций, рассмотрим расчет НДС. Например, ваша компания решила продать за рубеж произведенный внутри страны товар. Допустим, это дизайнерская кружка, ее себестоимость 120 рублей.

При таком раскладе вы платите в бюджет налог в размере 20%, то есть 20 рублей. Вы нашли клиента, который готов купить вашу кружку за 130 рублей.

Вы соглашаетесь на сделку и применяете нулевую ставку, которую можете подтвердить документально, а поэтому ваша маржа составляет 130 руб. – 120 руб.= 10 рублей. При этом вы подаете на компенсацию входного НДС, а это значит, что общая выгода от сделки у вас составляет 10 руб. + 20 руб. = 30 руб.

Если рассмотреть проведение такой сделки в России, то экономические выгоды будут гораздо ниже. Вы не только заплатите входной налог на добавленную стоимость 20% от себестоимости, но также НДС от цены продажи, который составит 22 рубля.

Ваша маржа составит 10 рублей (130 руб. – 120 руб.), но еще от этой суммы вы отнимаете разницу входного и продажного НДС (22 руб. – 20 руб.). Результат продажи кружки в России для предпринимателя равняется 8 руб.

Таким образом, предоставленные налоговые льготы позволяют экспортерам увеличить свою прибыль в 3,75 раз. И заметьте, что мы рассмотрели продажу лишь одной дизайнерской кружки. Каких же результатов можно добиться при многомиллионных сделках!

Какие нужны документы для возврата НДС при экспорте?

Чтобы суметь воспользоваться выгодами, необходимо отправить в налоговую следующие документы:

- контракт внешнеторговой сделки;

- выписку со счета, которая докажет поступление денежных средств от покупателя;

- таможенную декларацию с отметкой таможни о том, что товар отпущен;

- транспортные документы и прочую сопроводительную документацию, которая отразит факт физического перемещения товаров за границу.

Если вы проводите сделку не от лица компании, а предпочитаете действовать через агента, то необходимо также приложить договор комиссии, а в некоторых случаях и доверенность.

В общем виде главное правило можно сформулировать так: чтобы применить нулевую ставку, нужно, чтобы товар был отправлен за границу по конкретному договору, а деньги за него переведены на ваш счет.

Подача декларации на возмещение НДС

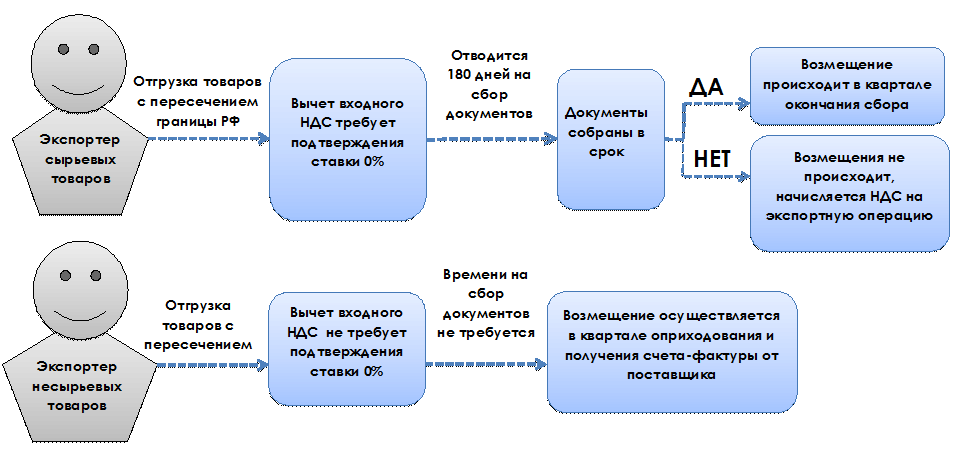

Правила сбора документов и подача декларации различаются в зависимости от того, сырьевой товар или не сырьевой. При внешней торговле несырьевыми товарами для возмещения входного НДС подтверждать нулевую ставку не обязательно, да и временных рамок особых нет. А вот для возврата налога на добавленную стоимость при сырьевом экспорте нужно и подтвердить ставку 0%, и собрать все необходимые документы в течение 180 дней.

Для подтверждения нулевой ставки НДС экспортер подает в налоговый орган декларацию. Этот документ в данном случае составляется за период, в котором собраны все необходимые документы (п. 9 ст. 167 НК РФ). Если декларация не будет подана вовремя, то возмещение НДС при экспорте отменяется, сделка пройдет без учета предлагаемых льгот.

После отправки декларации и комплекта документов ваш вопрос рассмотрят, и если все на первый взгляд в порядке, то запустят камеральную проверку. Она длится три месяца, в течение этого периода вам скажут, возможно ли возмещение входного НДС при экспорте.

Однако если вы допустили ошибки при заполнении декларации, а налоговая их обнаружила и велела переделать, то такой документ будет считаться уточненным, а процедура возврата налога на добавленную стоимость начнется заново.

В случае положительного решения по проверке утверждается возмещение, и деньги поступают на расчетный счет налогоплательщика по его заявлению и при отсутствии недоимки.

Источники:

Информация о налогах для экспортера